お問い合わせ

お問い合わせ

資料請求

資料請求

平成23年12月の税制改正で保存期間が変更する文書があるって知ってた?

今回は文書管理の観点から保存年限についてのアドバイスだよ!

経理部さん必見!ケロ♪

保存年限の法改正で保存期間が変わる!

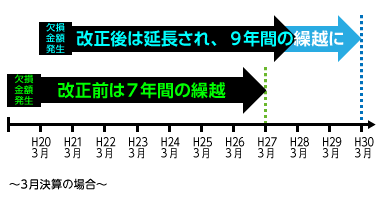

平成23年12月の税制改正で青色欠損金の繰越控除期間が従来の7年間から9年間に延長されたよ。

文書管理の観点からお話しすると、この変更に伴って帳簿書類の保存期間も変わるよ!

経理部さんは十分な注意が必要だね。

注意することは?

ここで気をつけなければいけないのは、いつの事業年度の分から7年から9年に保存期間を延ばすのかということ。

今回の改正では平成20年4月1日以後終了した事業年度となっているよ。

例えば、

平成20年4月1日以後終了した事業年度からは欠損金の償却状況によって、帳簿書類の保存期間も7年から9年に変わります。

平成20年4月1日以前の事業年度は、欠損金の生じた年度の帳簿についての保存年限も7年から9年に延長しなければなりません。

ということだよ!

カエルコンサルのワンポイント

このお話を受けて、やみくもに全ての年限を7年から9年にかえてしまう担当者さんがいるかもしれないよね。でもそれは、法律違反ではないけれど、コストやスペースの無駄を生むことにつながってしまうよね。

ボクは、しっかり、対象の書類と事業年度を精査して延長することをお勧めするよ!台帳で文書の内容(文書の種類や事業年度)と保存年限をしっかり明記してあれば簡単だよね!

第14回で台帳の重要性をお話ししたけど、やはり文書管理は台帳の整備とメンテナンスが肝ってことだね!またケロね♪