お問い合わせ

お問い合わせ

資料請求

資料請求

税務関係書類のスキャナ保存制度が見直しされ、大幅に規制が緩和されます。

今回のカエルコンサルは、どう見直しされたのかについての内容を簡単にご説明するよ!

見直しの内容について

平成27年度税制改正の大綱が1月14日に閣議決定されました。

その中で税務関係書類のスキャナ保存の見直しについて簡単に解説します。

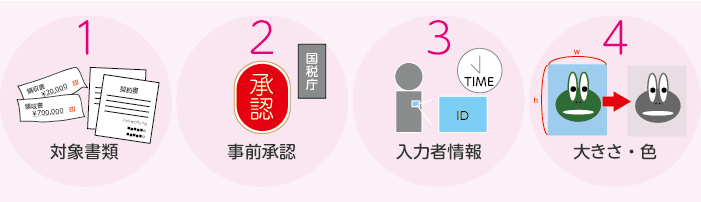

見直された内容は大きく4つに分けられます。

①対象書類の見直し

②業務処理後に保存を行う場合の要件の見直し

③電子署名要件の見直し

④大きさ情報・カラー保存要件の見直し

これらを現行の制度と比べながら解説します。

| 見直された内容 | 現行 | 改正後 |

|---|---|---|

| ①対象書類の見直し | 領収書や契約書のうち、額面が3万円未満のみスキャナ保存が可能 | 金額基準を廃止 領収書や契約書全てをスキャナ保存の対象にすることができる (適正事務処理要件を満たす必要あり) |

| ②業務処理後に保存を行う場合の要件の見直し | 国税庁または所轄税務署所長による関係帳簿の電子保存の事前承認が必要 | 国税庁または所轄税務署所長による関係帳簿の電子保存の事前承認が不要 |

| ③電子署名要件の見直し | 入力者等の電子署名が必要 タイムスタンプが必要 |

入力者等の電子署名が不要 入力者等に関する情報保存が必要(ID等のログ情報) タイムスタンプは必要 |

| ④大きさ情報・カラー保存要件の見直し | 大きさ情報の保存が必要 カラー画像での保存が必要 |

大きさ情報の保存が不要 資金や物の流れに直結しない書類や定型的な約款のある契約申込書等はグレースケール保存で可 例:検収書、注文書、保険契約申込書 |

上記の改正は平成27年9月30日以降に行う承認申請について適用になります。

上記の改正は平成27年9月30日以降に行う承認申請について適用になります。

カエルコンサルからのワンポイント

金額基準が廃止になったことは非常に大きいと思います。

しかし、まだまだ紙文化が根強い日本がこれから一気に紙から電子に保存体系が変わっていくかと問われると、なかなかそうはいかないと思います。

ではどうやって近い将来、紙から電子に切り替えていくのが望ましいのか?

セミナーも毎月行っており、そこで解説しております。また、直接弊社の事例やソリューションを利用しての解決方法や、これからの文書管理方法についても紹介していますのでお知りになりたい方は、是非ご相談ください。

SRIへのコンタクトはお気軽に!ケロ♪

この内容は27年度税制改正大綱に記載された事項を元に作成しております。今後、法制化される際、内容に変更がある場合もございます。